相続税とは、相続人が相続した財産に対して課される税金です。相続税は、相続人ごとに課税されます。つまり、同じ財産を相続した兄弟姉妹でも、それぞれの相続額や税率が異なる場合があります。

どのような財産が相続税の対象となるのでしょうか?

一般的には、以下のような財産が含まれます。

・不動産(土地・建物など)

・有価証券(株式・債券など)

・預貯金(普通預金・定期預金など)

・ 生命保険金(受取人が相続人である場合)

・特許権や著作権などの知的財産権

・車や家具などの不動産以外の財産

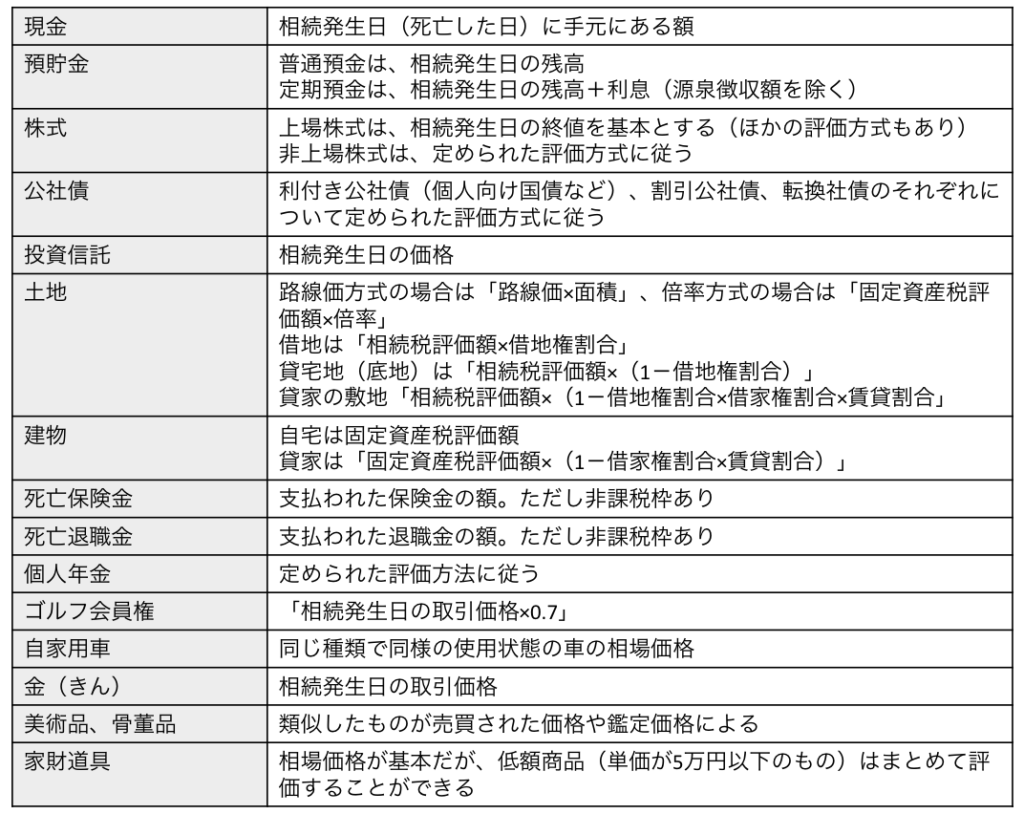

相続評価額の出し方はどのようにしているのでしょうか?

まず、評価額を出すには財産の種類と数を明確に把握します。評価額の出し方は場合によって異なります。以下例をあげますが、相続税評価額を適切に実施するにはぜひ専門家へご相談ください。

そしてこれらの財産をすべて合計した金額が、相続人の「純資産額」となります。

純資産額から一定の控除をした金額が、「課税対象額」となります。課税対象額に応じて、「税率」が決まります。一定の控除や減額など、基礎控除などは全体の評価額から差し引かれます。

相続財産から差し引くことができるもの

・香典や葬儀費用

・債務(金融機関からの借入金や人からの借金)

・未払いの税金や医療費など

相続税の対象にならないものはどのようなものがあるのでしょうか?

・ 墓所などの祭祀財産(墓地、墓石、仏壇、仏具など)

・ 公益用事業財産

・ 寄付金(公共団体、公益団体などへの寄付)

相続税は被相続人の亡くなった日以降、相続開始から10ヶ月以内に行う必要がございます。

相続税申告や納付には専門家のサポートが必要になるかと存じます。お気軽にご相談ください。

*

ひろしま相続相談センター

まずは、無料相談からお気軽にお問い合わせください。

< お電話からのお問い合わせ >

082-244-0425

【受付時間】9:30~18:00(平日) / 10:00~17:00(土曜)

【定休日】日曜/祝日